金李:房地产黄金十年已经结束,市场呼唤更好的投资方式

2017年7月24日国家统计局最新公布的数据显示,上半年全国房地产开发投资同比增长8.5%,增速比一季度回落0.6个百分点,预计下半年房地产开发投资走势将缓中趋稳。北大光华金李教授在最近一期“思想光华媒体沙龙”上指出,过往十来年中,投资房地产,胜过投资中国资本市场能够提供的几乎任何其他资产大类。但中国房地产黄金十年已经结束,房地产二级市场呼唤更好的投资方式,比如REITs(Real Estate Investment Trusts,不动产投资信托基金)。本文根据金李教授演讲整理。

1

怎样选择财富价值存储工具

财富的定义很简单,就是对未来购买力/消费能力的储存。这个定义与其它五花八门的定义本质上没有太大差别。财富的关键是购买消费品的能力,并不取决于名义上货币价值的高低。

财富管理的目的是实现财富的保值增值。财富管理并不是少数成功人士的特权,对普通老百姓也非常重要。举例来说,根据中国家庭金融调查与研究中心的数据,参照瑞信财富报告标准,计算出中国中高收入家庭平均财富12.7万美元,折合人民币约80万元。这里面有相当一部分来自房地产。如果这80万元每年的年化收益率多2%,一年就是1.6万元。

财富价值存储工具有哪些?我们通常叫资产大类。老百姓耳熟能详的,包括:银行存款、房地产、股票、债券、银行理财产品、信托、P2P,等等。

那么,什么是好的财富价值存储工具?第一是可以长期储存,不易腐烂变质。光是储存好还不够,人们还希望财富随着时间能够保值、增值。

大部分国家发行纸币,但纸币用来支付可以,用来存储不行。主权国家发行货币的时候,存在一个“铸币税”,即,政府通过不断地发行货币把一部分购买力转移到自己手里。铸币税会导致缓慢的通货膨胀。通常,一个国家不会做巨量的通货膨胀,但是也有例外,比如说一战结束后的德国,解放战争后期的国统区,最近的委内瑞拉。这时候的国家经济已经接近崩溃的边缘,甚至政权的存续性都受到严重的挑战。如果一个国家突然宣布所有货币面值后面加3个0,是不是意味着大家手里的财富增加了1000倍呢?事实上,如果未来的社会总产出不变,原先的一块钱和现在的一千块钱,对应的未来购买力是一样的!所以,货币不是好的财富存储工具。中国社会使用纸币已近千年,但没有哪家人长期储存纸币。人们施工打地基或者考古的时候,有时候能挖出真金白银,但是很少挖出纸币。

老百姓说“乱世黄金,盛世古董”,认为这是真正有长期存储价值的财富存储工具。但是从长期来看,白银的价格并不是恒定的。中国本身缺少大储量、高品位的银矿,所以白银的价格曾经很贵:唐朝初期,一两(50克)白银对大米的购买力,相当于今天的5000元人民币。随着中国经济对外开放,开始从其他国家获得白银。中国明朝之后,欧洲因为从拉丁美洲获得了大量白银,就拿白银跟中国做贸易,用白银购买丝绸、瓷器、茶叶。所以,白银的价格一路下跌。到鸦片战争时期,一两白银对大米的购买力,相当于今天的250元人民币。也就是说,在1000年左右的时间里,白银的价格下跌了20倍。所以,即使是真金白银,也未必是最好的存储工具。

还有没有更好的选择呢?我们祖先的选择是:土地及其附属建筑物,也就是房地产。在中国一千多年的封建社会,主流的财富储存方式是:先有土地,土地上有多余的产出,卖出去折算成钱,在家里存到一定数量后就拿去购买土地,有了更多土地,就能有更多产出,这是一个循环。在漫长的封建社会,因为生产力水平进步不快,所以土地的产出水平变化也不大,作为财富存储工具,其未来购买力也相对稳定。

几千年的农耕文明里,中国人的财富积累总体来说是个零和游戏。人们会去开荒拓土,但土地总量也会因土壤沙化、盐碱化等而有所损失。所以,整个社会的总土地供应量在一定时期内是有限的,而且基本上是固定的。有家庭购买土地,就有家庭失去土地;随着土地兼并的过程,有的家庭成为大地主,有的家庭则成为吃不饱饭的贫农,甚至成为揭竿而起的暴民。此时的社会贫富差距巨大,我们说“富者田连阡陌,贫者无立锥之地”。暴民推翻严重不公的社会,带来朝代的更替。新朝代开始的时候,土地财富的分配是相对平均的,到每个朝代末期,土地兼并则最为严重。所以,将土地作为价值存储工具的财富增长模式,与封建社会的王朝更替之间,其实是互相连通的。

从单个家庭来说,他们通过兼并土地取得财富的增长,经过王朝的更替后,往往财富清零。我们的老祖宗用“富不过三代”,“君子之泽,五世而斩”来描述这种财富的循环。而且,因为社会土地总量有限,家庭财富的增长是有上限的。如果能富可敌国,那可不是什么好事。

以土地及其附属物作为依托的财富积累方式,是唯一有效的长期方式吗?对比西方工业文明的发展,我们可以对中国封建社会重农抑商的发展方式有更多认识。中世纪结束后,西方将投资工商业作为财富储值的工具,比如投在工厂里、商队里,跟远东做贸易,一块金币能带来每年10%的年化回报率,一百年会超过一万块金币。中国的金币埋在地底下,100年以后挖出来还是一块金币。中国古人对土地的投资,从财富积累整体来说,更接近于零和游戏。西方工商业对财富的储存能力,没有上限。

而且,西方这种利上滚利的投资方式会带来增长加速度。而古代中国的土地产出,受制于生产力和天气土壤等情况,每年的结余基本是固定的、有限的数量,是线性增长。西方工商文明在整体国力,特别是物质产出上,在近现代能够加速发展和反超,背后有其财富积累模式的影子。

2

过往十多年

买房者是财富管理赢家

这些对今天的中国有没有什么影响呢?

中华人民共和国成立以后,土地已经收归国有,但是土地的使用权和房地产是可以私产化的。房地产有两种属性,既有耐用消费品的属性,也有资本品的属性,可以作为价值存储工具。由于历史惯例,更由于早期资本市场缺乏优质的价值存储工具,房地产投资事实上成为中国资本市场的一个重要存储工具。不少家庭存够首付就买房,从一套到N套,而且被过往十多年的历史证明是大赢家!

2016年12月的中央经济工作会议提出:“房子是用来住的,不是用来炒的。” 其实,投资性房地产并不适合作为长期的价值存储工具,因为不能做到真正地长期保值增值。虽然我们并不否认,房地产价格可能在一段时间内还会持平,甚至在局部地区还会快速上升。

价格上升至少来自于两方面因素:第一,一件东西本身的使用价值不断提高;第二,对应的“预期未来价格”不断提高。房地产不存在第一种原因,因为房子造好后就只能折旧,使用价值会越来越低。房价上升主要是第二种原因,导致很多人担心房价有泡沫,当然这是个见仁见智的问题,此处不作讨论。

我们考虑下:假设全社会人均占有房产面积提升了一倍,从30平方米增长到60平方米,或者是面积虽然没有变,但是它的价格增加了一倍。这是否意味着老百姓手中财富的增加?粗看是,原来住30平方米,现在住60平方米,感觉很好;房子的名义价格从25万到50万,感觉也很好。但是假设其他条件不变,特别是未来的社会总产出不变,那么从经济整体来看,其实并没有带来社会总体层面上的财富增加。只是更多数量的房地产再去追求和购买和原先同样数量的社会总产出,就像古代白银的数量增加了一倍,但是社会中总的生活必需品产量没变,那就会导致白银的购买力打一个对折。

什么是更好的长期储值工具?受西方文明发展的启发,我们说对工商企业的投资才是长期储值工具,今天叫对实体经济的投资。这些投资,如果对应的是未来的社会总产能的提升,就会带来全社会范围内总财富的增加。

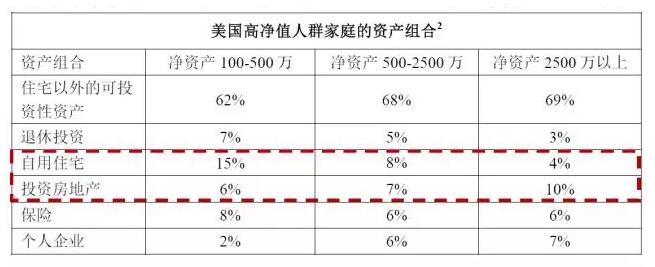

图中是美国高净值家庭的资产组合,可以看到,随着总资产的增加,自用住宅和投资房地产占三个人群的资产比例分别为21%、15%、14%,比例依次降低。

从国家层面上看,中国继续以房地产开发作为整个经济的主要拉动力量可能难以为继。虽然存在结构性问题,但是中国房子总体足够居住。人均房屋面积30平米,房屋自有率80%-90%,高于多数西方经济体。中国经济有结构性问题,需要控制总量的情况下调整结构,而不是继续依赖总量的快速扩张。中国房地产的黄金十年已经结束,再继续以全社会大规模资金投入到房地产开发,并不能长期促进国家整体经济快速增长。

过去十多年来,中国经济的快速发展带来了整体的中国房地产行业的蓬勃发展。相应地,很多人通过投资房地产赚取了足够多的收益。今天中国的超高净值富裕人群,除了一部分是做实体经济的企业家,一部分是各种文艺体育明星,还有相当一批人是得益于早期对房地产的投资,和拥有住房开发企业,即所谓的房老板。

今天,相当多的家庭依靠投资房地产来储存自己的财富。过往十来年中,我们的股票市场、债券市场、银行存款市场、私募股权投资市场,没有做到比投资性房地产回报更高。所以老百姓选择把自己的钱投入到投资性房地产中,从市场的角度来说无可指责。资金投资要往回报更高的地方流,这是资金的天性。

3

市场呼唤更好的投资方式

有一些讨论说,创新企业存在融资贵融资难的问题,政府希望金融能够多支持实体经济。但是,即便金融机构自己有心去这么做,他的资金是来自于千家万户的老百姓的。去问问他们:你们愿意为了支持实体经济而让自己的投资年化回报降低2%(比如说从6%降到4%)吗?

我想大家的回答肯定是不愿意。就像你问员工:你们愿意为了支持创业企业而主动削减自己20%的劳动报酬吗?

中国投资者和其他国家的投资者一样,主要看投资回报。当投资性房地产的收益率长期大大高于创新创业投资的收益率时,任何引导都是无力的。

在成熟国家,为什么即便是高净值家庭也不以房地产作为最大投资标的?因为考虑风险和流动性的因素后,其投资回报很合理,既不太高也不太低,不会出现像中国过去那种房地产绝对压倒其他所有资产大类的情况。

房地产投资该不该做、怎么做?首先我绝不是劝阻中国的财富家庭投资于房地产,而是建议大家适量配置房地产,并且择取最优的投资工具。

中国财富家庭多数是持有单个房地产,这可能和业态主要是房地产开发(一级市场)有关。其实,持有单个房地产流动性差,风险大且不易对冲。随着中国房地产业从大规模开发转向存量调整,房地产二级市场呼唤更好的投资方式,比如REITs。

REITs的优点很多,我简单总结一下:从财富管理的角度,首先要认识到房地产仍是中国目前最重要的财富储值工具之一。我们需要制定政策法规,把它纳入到财富管理的规划和监管中。我们应该为投资性房地产正名,欢迎它加入到资产管理的大类资产行列中,这样才能够更好地使用它做资产配置,为中国的财富家庭提供丰厚合理的回报。(本文根据北京大学光华管理学院副院长金李教授6月28日在“思想光华媒体沙龙”上的演讲整理。)